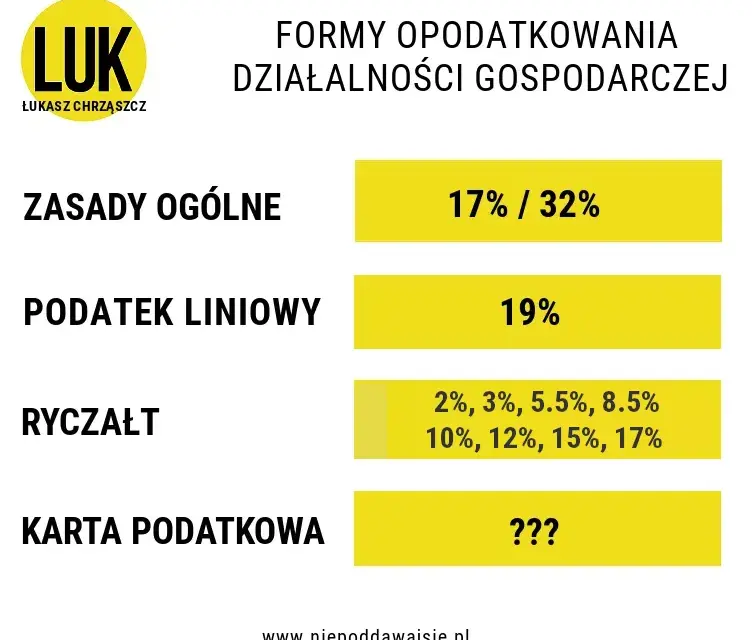

3% ryczałt podatkowy to forma opodatkowania, która może być korzystna dla wielu przedsiębiorców, szczególnie tych działających w branży gastronomicznej oraz w usługach związanych z produkcją zwierzęcą. Dzięki tej stawce, przedsiębiorcy mogą uprościć swoje rozliczenia podatkowe i skorzystać z niższej stawki podatkowej. Warto jednak pamiętać, że nie wszystkie działalności mogą z niej korzystać, a pewne wykluczenia mogą ograniczać dostępność tej ulgi.

W niniejszym artykule przyjrzymy się, które rodzaje działalności mogą skorzystać z 3% ryczałtu oraz jakie są zasady dotyczące wykluczeń. Dowiesz się także, jakie korzyści płyną z wyboru tej formy opodatkowania oraz jakie konkretne usługi i branże mogą z niej korzystać. To ważne informacje, które pomogą Ci zdecydować, czy 3% ryczałt jest odpowiedni dla Twojej działalności.

Najważniejsze informacje:

- 3% ryczałt jest dostępny dla przedsiębiorców w branży gastronomicznej, z wyłączeniem sprzedaży napojów alkoholowych o zawartości alkoholu powyżej 1,5%.

- Stawka ta obejmuje również usługi związane z produkcją zwierzęcą oraz odpłatne zbycie ruchomych składników majątku.

- Niektóre formy działalności rybackiej mogą również korzystać z tej stawki.

- Warto zwrócić uwagę na wykluczenia, takie jak sprzedaż napojów alkoholowych, które mogą ograniczyć dostępność ryczałtu.

- Wybór 3% ryczałtu może przynieść oszczędności podatkowe oraz uprościć procesy rozliczeniowe dla przedsiębiorców.

Jakie działalności mogą skorzystać z 3% ryczałtu podatkowego?

Stawka ryczałtu 3% jest dostępna dla różnych rodzajów działalności gospodarczej, co czyni ją atrakcyjną opcją dla wielu przedsiębiorców. Głównie dotyczy to firm z sektora gastronomicznego oraz usług związanych z produkcją zwierzęcą. Warto zauważyć, że przedsiębiorcy, którzy zdecydują się na tę formę opodatkowania, mogą cieszyć się uproszczonymi procedurami rozliczeniowymi oraz niższymi stawkami podatkowymi.

Oprócz gastronomii, 3% ryczałt obejmuje także działalności w zakresie handlu oraz odpłatne zbycie ruchomych składników majątku. W przypadku działalności rybackiej oraz niektórych form usługowych, również istnieje możliwość skorzystania z tej stawki. Poniżej przedstawiamy tabelę z przykładami działalności, które mogą korzystać z 3% ryczałtu.

| Rodzaj działalności | Opis |

| Restauracje | Firmy oferujące jedzenie i napoje, z wyjątkiem alkoholu powyżej 1,5% |

| Kawiarnie | Lokale serwujące kawę, herbatę, ciasta oraz lekkie posiłki |

| Usługi cateringowe | Firmy zajmujące się dostarczaniem jedzenia na imprezy i wydarzenia |

| Produkcja zwierzęca | Usługi związane z hodowlą i sprzedażą zwierząt gospodarskich |

| Usługi rybackie | Działalność związana z połowem ryb i ich sprzedażą |

Przykłady działalności gastronomicznych kwalifikujących się do ryczałtu

W sektorze gastronomicznym istnieje wiele firm, które mogą skorzystać z 3% ryczałtu. Przykłady obejmują restauracje, kawiarnie oraz firmy cateringowe. Na przykład, restauracja "Złoty Garnek" specjalizuje się w daniach regionalnych i nie sprzedaje alkoholu o wysokiej zawartości procentowej, dzięki czemu może ubiegać się o ryczałt. Podobnie, kawiarnia "Kawa i Ciastko" oferująca różnorodne napoje oraz wypieki, również kwalifikuje się do tej formy opodatkowania.

- Restauracja "Złoty Garnek" - serwująca dania regionalne bez alkoholu powyżej 1,5%

- Kawiarnia "Kawa i Ciastko" - oferująca kawę, ciasta i lekkie posiłki

- Firma cateringowa "Smak na Wydarzenie" - dostarczająca jedzenie na imprezy

Usługi związane z produkcją zwierzęcą a 3% ryczałt

Przedsiębiorcy oferujący usługi związane z produkcją zwierzęcą mogą skorzystać z 3% ryczałtu podatkowego, co czyni tę formę opodatkowania atrakcyjną dla hodowców oraz usługodawców w tej branży. Do kwalifikujących się usług należą między innymi hodowla zwierząt gospodarskich, takich jak bydło, świnie czy drób. Firmy zajmujące się sprzedażą tych zwierząt oraz ich produktów, takich jak mleko czy jaja, również mogą ubiegać się o tę ulgę podatkową.

Warto zaznaczyć, że 3% ryczałt jest dostępny dla różnych modeli działalności, w tym dla małych gospodarstw rolnych, które prowadzą sprzedaż bezpośrednią. Dzięki temu, przedsiębiorcy mogą cieszyć się uproszczonymi procedurami podatkowymi oraz niższymi stawkami, co wpływa na ich rentowność. W przypadku działalności związanej z produkcją zwierzęcą, kluczowe jest spełnienie określonych warunków, aby móc skorzystać z tej formy opodatkowania.

Kto jest wykluczony z możliwości korzystania z 3% ryczałtu?

Istnieją konkretne rodzaje działalności, które są wykluczone z możliwości korzystania z 3% ryczałtu. Przede wszystkim, dotyczy to firm zajmujących się sprzedażą napojów alkoholowych o zawartości alkoholu powyżej 1,5%. Przykładowo, restauracje i bary, które oferują takie napoje, nie mogą ubiegać się o tę ulgę podatkową. To ograniczenie ma na celu zapewnienie, że ryczałt jest stosowany w odpowiednich kontekstach, gdzie jego wpływ na przychody jest zgodny z przepisami prawa.

Inne wykluczenia obejmują działalności, które nie spełniają określonych kryteriów, takie jak niektóre formy handlu oraz usługi, które nie są związane z produkcją lub sprzedażą towarów. Przykłady wykluczonych działalności to sklepy monopolowe, które specjalizują się w sprzedaży alkoholu, a także firmy zajmujące się hurtową sprzedażą produktów spożywczych, które nie mogą korzystać z tej formy opodatkowania.

- Sprzedaż napojów alkoholowych powyżej 1,5% - wyklucza możliwość korzystania z ryczałtu.

- Sklepy monopolowe - działalność ta nie kwalifikuje się do 3% ryczałtu.

- Hurtowa sprzedaż produktów spożywczych - również wykluczona z ryczałtu.

Sprzedaż napojów alkoholowych a ryczałt 3%

Sprzedaż napojów alkoholowych ma istotny wpływ na możliwość korzystania z 3% ryczałtu. Przedsiębiorcy, którzy prowadzą działalność związaną z handlem alkoholem, muszą pamiętać, że nie mogą ubiegać się o ryczałt w przypadku sprzedaży napojów o zawartości alkoholu przekraczającej 1,5%. To oznacza, że restauracje, bary i sklepy, które oferują takie produkty, są automatycznie wykluczone z tej formy opodatkowania.

Warto zaznaczyć, że przedsiębiorcy mogą sprzedawać napoje bezalkoholowe oraz alkohol o niskiej zawartości, jednak wówczas muszą przestrzegać przepisów dotyczących znakowania i reklamy tych produktów. W przypadku stwierdzenia naruszeń, takich jak sprzedaż alkoholu powyżej dozwolonego limitu, przedsiębiorcy mogą stracić prawo do korzystania z ryczałtu 3%. Dlatego ważne jest, aby dokładnie znać regulacje i dostosować swoją działalność do wymogów prawnych.

Inne wykluczenia dotyczące działalności gospodarczej

Oprócz sprzedaży napojów alkoholowych, istnieją inne typy działalności, które są wykluczone z możliwości korzystania z 3% ryczałtu. Przykłady obejmują działalności, które nie spełniają wymogów dotyczących kwalifikacji do tego rodzaju opodatkowania. Na przykład, firmy zajmujące się detaliczną sprzedażą papierosów oraz wyrobów tytoniowych również nie mogą korzystać z tej ulgi.

Inne wykluczenia dotyczą hurtowych dostaw produktów spożywczych, które nie są sprzedawane bezpośrednio konsumentom. Firmy takie jak hurtownie spożywcze czy sklepy monopolowe, które zajmują się sprzedażą alkoholu i tytoniu, są również pozbawione możliwości skorzystania z 3% ryczałtu. Warto być świadomym tych ograniczeń, aby właściwie planować strategię podatkową swojej działalności.

- Hurtownie spożywcze - nie kwalifikują się do ryczałtu 3% ze względu na model działalności.

- Sklepy monopolowe - sprzedaż alkoholu i tytoniu wyklucza możliwość korzystania z ryczałtu.

- Firmy zajmujące się detaliczną sprzedażą papierosów - również nie mogą ubiegać się o ryczałt.

Jakie są korzyści z wyboru 3% ryczałtu dla przedsiębiorców?

Wybór 3% ryczałtu niesie ze sobą wiele korzyści dla przedsiębiorców, które mogą znacząco wpłynąć na rozwój ich działalności. Przede wszystkim, jednym z głównych atutów jest oszczędność podatkowa. Dzięki niższej stawce podatkowej, przedsiębiorcy mają możliwość zatrzymania większej części swoich zysków, co może być wykorzystane na reinwestycje w rozwój firmy lub na pokrycie bieżących wydatków.

Kolejną istotną zaletą jest uproszczenie procesów księgowych. Przedsiębiorcy korzystający z ryczałtu 3% nie muszą prowadzić skomplikowanej księgowości, co pozwala zaoszczędzić czas i pieniądze na usługi księgowe. Dzięki temu, mogą skupić się na rozwijaniu swojego biznesu, zamiast martwić się o zawirowania podatkowe. Uproszczone rozliczenia sprawiają, że zarządzanie finansami staje się bardziej przejrzyste i mniej stresujące.

Oszczędności podatkowe i uproszczenie rozliczeń

Wybór 3% ryczałtu znacząco wpływa na oszczędności podatkowe przedsiębiorców. Dzięki niższej stawce, przedsiębiorcy mogą płacić mniej podatków, co w dłuższej perspektywie przekłada się na większe zyski. Uproszczone rozliczenia to kolejny atut – przedsiębiorcy nie muszą prowadzić skomplikowanej dokumentacji, co pozwala im zaoszczędzić czas i zasoby. W rezultacie, mogą skupić się na kluczowych aspektach swojego biznesu, co sprzyja jego rozwojowi.

Wpływ na rozwój małych i średnich przedsiębiorstw

Wybór 3% ryczałtu ma znaczący wpływ na rozwój małych i średnich przedsiębiorstw. Dzięki niższej stawce podatkowej, przedsiębiorcy mogą zaoszczędzić więcej pieniędzy, co umożliwia im reinwestowanie tych środków w rozwój firmy. To z kolei sprzyja zwiększeniu konkurencyjności na rynku, co jest kluczowe dla przetrwania w dzisiejszym środowisku biznesowym.

Oprócz oszczędności, uproszczone procedury księgowe związane z 3% ryczałtem pozwalają właścicielom firm skupić się na kluczowych działaniach, takich jak rozwijanie produktów czy poprawa jakości usług. Mniejsze obciążenia administracyjne oznaczają więcej czasu na innowacje i doskonalenie procesów, co może prowadzić do wzrostu przychodów i stabilności finansowej. W rezultacie, małe i średnie przedsiębiorstwa, które korzystają z tej formy opodatkowania, mają większe szanse na długotrwały rozwój i sukces na rynku.

Jak wykorzystać 3% ryczałt do zwiększenia innowacyjności w firmie

Wybór 3% ryczałtu nie tylko przynosi oszczędności podatkowe, ale może również stać się impulsem do wprowadzenia innowacji w małych i średnich przedsiębiorstwach. Przedsiębiorcy powinni rozważyć inwestowanie zaoszczędzonych środków w nowe technologie, które mogą zwiększyć efektywność operacyjną. Na przykład, wdrożenie systemów zarządzania relacjami z klientami (CRM) lub narzędzi do analizy danych może pomóc w lepszym zrozumieniu potrzeb klientów i dostosowaniu oferty do ich oczekiwań.

Dodatkowo, przedsiębiorcy mogą wykorzystać te oszczędności do szkoleń dla pracowników, co nie tylko podnosi ich kwalifikacje, ale także zwiększa zaangażowanie zespołu. Inwestycje w rozwój personelu mogą prowadzić do większej innowacyjności i kreatywności w firmie, co w dłuższym czasie przekłada się na lepszą pozycję na rynku. Warto więc traktować 3% ryczałt jako nie tylko ulgę podatkową, ale również jako narzędzie do strategicznego rozwoju przedsiębiorstwa.